来源:招股书,成都商报红星新闻

10 月 20 日,深交所公告,广州泛美实验室系统科技股份有限公司(以下简称「泛美实验」)于 2023 年 10 月 16 日申请撤回发行上市申请文件。根据《深圳证券交易所股票发行上市审核规则》第六十二条,终止对其首次公开发行股票并在创业板上市的审核。

泛美实验是一家专业的实验室环境控制系统集成商,致力于为生命科学领域的各类用户从事研究开发、检验检测、科学教育等活动提供安全、精准、智能的实验室运行环境,主营业务为实验室环境控制系统的研发、设计、实施和运维服务。

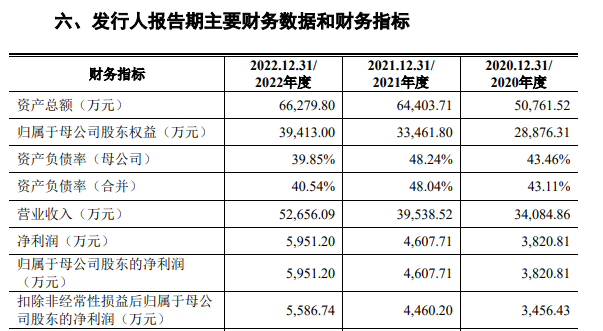

招股书显示,泛美实验 2020 年、2021 年、2022 年实现营收分别为 3.4 亿元、3.95 亿元、5.27 亿元;净利润分别为 3820.8 万元、4607.7 万元、5951.2 万元。

单从名字上看,泛美实验似乎是一家高科技公司,但实际上只是一个「系统集成商」,业务是帮科研院所、高校、医院等机构建设实验室。公司招股书列出的标杆项目如「广东省疾病预防控制中心异地新建项目实验综合楼」等,甚至只是装修工程。

泛美实验还面临着项目垫资多、回款少的情况,报告期内营收净利润增长较快,但经营性净现金流却持续下降。此外,在增资过程中,泛美实验还几度和投资方签署对赌协议,但对赌均以失败告终。

垫资多、回款少

现金流告急

招股书显示,泛美实验成立于 2004 年,是一家专业的实验室环境控制系统集成商,主营业务为实验室环境控制系统的研发、设计、实施和运维服务。报告期内(2020 年-2022 年),实验室环境控制系统集成业务是公司的核心,集成业务收入占主营业务收入的比例分别为 91.21%、95.30% 和 97.44%。

财务数据方面,2020 年-2022 年,泛美实验的营业收入和净利润均保持了一定的增长,营业收入分别为 3.41 亿元、3.95 亿元、5.27 亿元,年均复合增长率为 24.29%;净利润分别为 0.38 亿元、0.46 亿元和 0.60 亿元,年均复合增长率为 24.80%。

不过,与营收净利润的增长趋势不同,其经营活动产生的现金流净额却逐年快速下滑。报告期内,泛美实验经营活动产生的现金流量净额分别为 6869.76 万元、4377.66 万元和 597.3 万元。

对此,泛美实验解释称,由于公司从事的实验室环境控制系统集成业务,具有资金密集型特性,在前期项目招标、合同签署履约、原材料采购、施工分包等多个环节均需要大量资金,而项目进度款、竣工结算款等回收时间相对较长。近年来,随着公司业务的快速发展,承接的项目在规模和金额上不断增加,使得公司需要垫付的资金额不断增加,公司面临现金流减少甚至为负的风险。

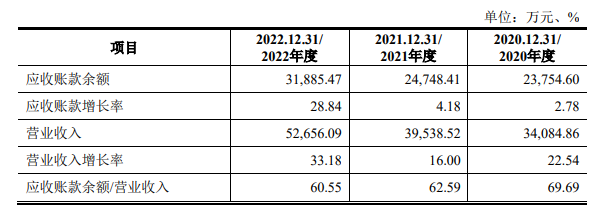

正因如此,在经营活动产生的现金流净额下滑的同时,泛美实验有大量应收账款且逐年增加。报告期各期末,其应收账款(包含合同资产及合同资产重分类至其他非流动资产部分)余额分别为 2.38 亿元、2.47 亿元和 3.19 亿元,占当期营业收入比例分别为 69.69%、62.59%、60.55%。

总的来说,泛美实验近三年业绩增速不错,但是垫付的资金多,收到的现金少。

市占率仅 1% 出头

施工大量外包

对于公司在行业中的市场地位,招股书这样表述:「公司在实验室建设行业深耕多年,积累了丰富的经验和资源,在客户积累、项目建设经验、实验室设备配置和控制系统等方面均形成了竞争优势。目前,公司已发展成为国内初具规模的实验室环境控制系统集成商之一。」

不过,泛美实验的市场占有率并不算高,仅 1% 出头。根据弗若斯特沙利文咨询公司出具的《中国实验室建设行业市场研究报告》(2023 年 4 月),2020 至 2022 年度,实验室建设行业市场规模分别为 281.0 亿元、351.2 亿元和 432.6 亿元,泛美实验的市场占有率分别为 1.21%、1.13% 和 1.22%。

泛美实验还在招股书中列出了自己打造完成的多个标杆项目,而其中不乏装修工程。例如「广东省疾病预防控制中心异地新建项目实验综合楼装饰装修工程」「深圳湾实验室过渡场地二期装修工程(一标段)」。其中,深圳湾实验室是泛美实验 2021 年的第一大客户,贡献了 8085 万元营业收入,占当年营收的约 21%。

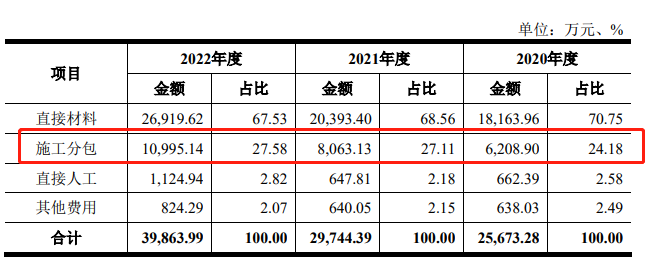

值得注意的是,在实验室建设方面,泛美实验多采用分包的形式进行施工,包括劳务分包和专业分包。报告期内,施工分包占主营业务成本比例分别为 24.18%、27.11% 和 27.58%。

招股书解释称,劳务分包为实验室环境控制系统集成业务中技术含量低,人工需求量大的简单劳务作业。报告期内,泛美实验劳务分包金额分别为 5767.95 万元、7770.73 万元和 7737.70 万元。专业分包为实验室环境控制系统集成业务中的辅助性配套工程,主要包括普通装饰装修工程、消防工程等,报告期内专业分包金额为 1167.04 万元、930.12 万元和 1187.81 万元。

但施工分包也带来了一定的风险。分包商的技术水平、内部管理、质量控制等方面的不足可能直接影响项目质量,进而可能引发安全、质量事故和经济纠纷。

此外,泛美实验还存在客户集中度高,但变动快的情况。报告期内,公司前五名客户收入合计分别为 2.12 亿元、2.36 亿元和 3.09 亿元,占当期营业收入的比例分别为 62.19%、59.80% 和 58.75%。但从前五大客户名单来看,除了 2020 年的第二大客户「深圳先进电子材料国际创新研究院」在 2022 年继续成为第三大客户外,其他主要客户一直在换,基本每年都不一样。

对赌频频失败

在增资过程中,泛美实验几次和投资方签署对赌协议,但对赌均以失败告终。

招股书披露,2015 年 8 月,公司前身泛美有限在第三次增资过程中引进股东广州安健信及广州进安,泛美有限、广州泛钰、何峰与广州安健信、广州进安共同签署了《广州市泛美实业有限公司增资协议》及其《补充协议》,其中《补充协议》中存在对赌协议。泛美有限和原股东(广州泛钰与何峰)承诺,公司 2015 年经审计的税后净利润不低于 1900 万元;2016 年经审计的税后净利润不低于 2200 万元;2017 年经审计的税后净利润不低于 2500 万元。

但泛美有限 2015 年就未能实现承诺净利润,触发回购条款。但经友好协商一致,上述对赌条款未实际执行。

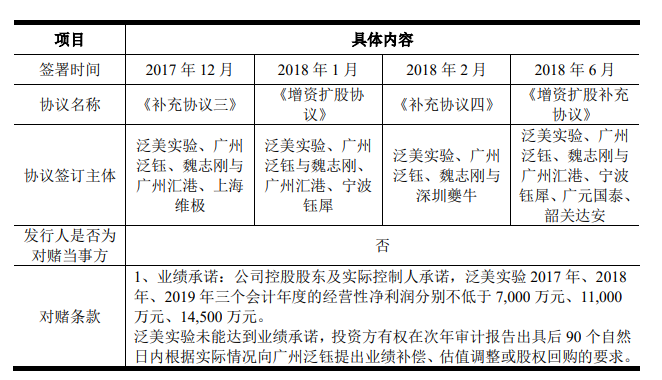

2017 年 12 月、2018 年 1 月、2018 年 2 月、2018 年 6 月,泛美实验在第二次股权转让、第三次增资、第四次股权转让和第五次股权转让的过程中,分别与新晋股东广州汇港、上海维极、宁波钰犀、深圳夔牛、广元国泰、韶关达安等签署对赌协议。

不过,泛美实验 2017 年度、2018 年度未实现承诺的业绩目标。2019 年,广州泛钰(泛美实验控股股东)累计以 1 元/股的价格转让出股份近 110.83 万股。

2016 年 11 月,泛美实验曾挂牌新三板,2017 年 12 月出于公司业务考虑摘牌,新三板挂牌仅一年便草草收场。2018 年 3 月,泛美实验曾向广东证券所报送过辅导备案材料,2020 年「因战略安排需要终止」。

此次 IPO,泛美实验拟募资 4.04 亿元,计划投向实验室配套产品产业化建设项目(1.41 亿元)、研发中心建设项目(1.08 亿元)、营销及服务网络建设项目(5460 万元)以及补充流动资金(1 亿元)。

但值得一提的是,「实验室配套产品产业化建设项目」的实施主体是泛美实验全资子公司泛钜实验。招股书显示,泛钜实验已资不抵债,截至 2022 年末,其总资产为 1.03 亿元,净资产为 -169.14 万元,2022 年度泛钜实验没有营业收入,净利润为 -21.95 万元。